746,52 milyon aktif işgücü rakamı ile önemli bir potansiyele sahip olan Çin, 3,2 trilyon USD ile son 6 yılın en yüksek döviz rezervini elinde bulundurmaktadır.

Çin

1978 yılında ekonomisini dışa açıp reforme etme yoluna giden

Çin’de yıllık ortalama %10 oranında gerçekleşen büyüme ile

800 milyondan fazla insanın yoksulluk sınırından çıktığı gözlemlenmiştir.

Aynı dönem içerisinde sağlık, eğitim ve diğer

alanlarda da gelişmeler yaşanmıştır. Sahip olduğu ucuz

işgücü, 70’li yıllardan itibaren kamu marifetiyle gerçekleştirilen

büyük yatırımlar, coğrafi konumu nedeniyle önemli bir dış ticaret

potansiyeli taşıması ve doğal kaynaklarının zenginliği Çin’in yakaladığı yüksek büyüme

rakamlarının sebebini açıklamaktadır. Sermaye birikimi önemli olmasına rağmen,

Çinli işgücünün üretken ve artan bir verimliliğe sahip olması, ekonomik gelişmenin en

önemli göstergeleri arasında sayılabilmektedir.

Çin’in 2021 yılı itibariyle Gayri Safi Yurt İçi Hasıla rakamı

%8.1 oranında aratarak 114,4 trilyon Yuan (17,7

Milyar USD) düzeyinde gerçekleşmiştir. 746,52 milyon

aktif işgücü rakamı ile önemli bir potansiyele sahip

olan Çin, 3,2 trilyon USD ile son 6 yılın en yüksek döviz

rezervini elinde bulundurmaktadır.308 Bir önceki

yıla göre %8.1 oranında ekonomik büyüme ile 2021

yılını kapatan Çin’in, 2022 ve 2023’te %5 düzeylerinde

büyüme oranlarını yakalayacağı tahmin edilmektedir.

Enerji Profili: Kaynaklar ve Potansiyeli

2020 yılının ilk çeyreğinde Covid-19 Pandemisi nedeniyle yaşanan yavaşlamaya rağmen, Çin’in elektrik ve enerji talebi artmaya devam etmiştir. Birincil enerji tüketiminin %50’sinden fazlasının kömürden elde edilmesine ve kömürün elektrik üretiminde ana enerji kaynağı olmasına rağmen, yenilenebilir kaynaklardan elektrik üretimi artmaya devam etmektedir. Karasal rüzgar enerjisi için verilen tarife desteklerin kaldırılmasının kısmen yansıdığı enerji portföyünde rüzgar kurulu kapasitesi 2019’a kıyasla artış göstermiştir.

Birincil enerji kaynakları açısından enerji tüketiminin 2019 yılına kıyasla %2.2 artarak 4.98 milyar tep düzeyine yükseldiği görülmektedir. 2019 yılı itibariyle toplam birincil enerji tüketiminde kömür %57.7, petrol %18.9, doğal gaz %8.1 ve yenilenebilir %14.3’lük bir paya sahiptir.

Pandemiye rağmen elektrik tüketiminin artış gösterdiği ülkede, %3.1 oranında bir tüketim artış olmuştur. Özellikle madencilikle ilintili endüstri faaliyetlerinde, diğer sektörlere nazaran %10’luk bir artış gerçekleşmiştir.

Enerji ve Çevre Hedefleri

Eylül 2020’de Başkan, Çin Halk Cumhuriyeti Başkanı Xi Jinping, Eylül 2020’de yaptığı açıklamayla 2030 yılından önce CO2 emisyonlarında zirveye ulaşacaklarını ve 2060 yılından önce karbon nötr hedefini sağlayacaklarını deklare etmiştir. Dünyanın en büyük enerji tüketen ve karbon yayan ülkesi durumunda olan Çin’in Uluslararası Enerji Ajansı ile birlikte oluşturduğu ülke raporuna göre, bu hedefe ulaşabilmek için 5 temel koşul belirlenmiştir.

Bunlar:

» Enerji alanında var olan yatırımlardaki emisyon oranlarının azaltılması,

» Tarımsal alanda yeni ve temiz enerji teknolojilerinin geliştirilmesi,

» Temiz enerji altyapısının oluşturulması,

» Temiz enerji metotlarının kullanımının artırılması,

» Diğer ülkelerdeki temiz enerji teknolojileri alanında iş birlikleri

geliştirmektir.

Çin’in var olan enerji sistemlerinin dönüşümü ve 2060 hedefinin yakalanabilmesi, uzun vadeli bir hükümet stratejisinin oluşturulmasına ve uygulanmasına bağlıdır. Söz konusu strateji, anahtar sektörlerde ve teknolojilerde uzun dönemli uygulanacak yol haritalarını içermelidir. Aynı zamanda var olan enerji varlıklarını daha verimli kullanmak, düşük karbonlu yakıtların kullanımına yönelmek ve mevcut enerji altyapısını karbon yakalama ekipmanları ile iyileştirmek, Çin’in karbon emisyon hedeflerine ulaşmasında gerekli olan politikalar olarak göze çarpmaktadır. Çin’in 2021-2025 yılları arasını kapsayan 14’ üncü 5 Yıllık Kalkınma Planı, çevre ve enerji alanına yönelik atılacak adımlar ve politikalar hakkında bir perspektif sunmaktadır.

Çin, 2021 itibariyle 5 yıl içerisinde enerji güvenliğini önceleyen; fakat iklim gündemini de unutmadan, enerji kapasitesinde büyük bir artış planlamaktadır. Elektrik üretim kapasitesini 800 GW artırmayı ya da Hindistan’ın toplam enerji kapasitesinin iki katına çıkarma hedefinin yanında, gaz üretimini artırmak ve petrol üretimini düşürmemek de planda yer alan önemli bir konudur. Çin yenilenebilir enerji üretimini artırmayı hedeflemektedir. Ancak ham petrol ve doğal gaz üretimi gelecek planlarında en önde yer almaktadır. Yıllık yerli enerji üretim kapasitesini 4.6 milyar ton eşdeğer kömür düzeyini aşmak olarak hedefleyen Çin, 2025 yılına kadar 230 milyar metreküp düzeyindeki doğal gaz üretimi hedefine ulaşmanın yanında, 200 milyon tonluk ham petrol üretiminin korunacağını öngörmektedir. Karbon emisyon hedeflerinin 2030 yılından önce zirve yapmasının planlandığı hedefte, karbon nötr hedefinin 2060 yılından önce gerçekleşmesi amaçlanmaktadır.

Çin’in Ulusal Kalkınma ve Reform Komisyonu yıllık 200.000 ton yeşil hidrojen üretme hedefini açıklamıştır. Kalkınma Planı’na göre 2025 yılına kadar 50.000 adet hidrojenle çalışan araç ve hidrojen yakıt istasyonları kurmayı amaçlayan Çin, yıllık 200.000 ton yeşil hidrojen üretimi hedeflemektedir. Hidrojene dayalı temiz enerji üretiminin yanında, hidrojen teknolojisinde inovasyon faaliyetlerinin 2030 yılına kadar geliştirilmesinin, karbon hedeflerine ulaşılmasında yardımcı olabileceği öngörülmektedir.

Taksonomisi: Mevzuatı ve Gelişimi

Çin, Avrupa Birliği ile kıyaslanacak katılıkta bir taksonomi kategorisinin yasal tanımlamalarına sahip değildir. Bununla beraber, ulusal yeşil tahvil konusunda da bir açıklama bulunmamaktadır. Yeşil krediler konusunda bazı düzenlemeler bulunmakla beraber, yeterli değildir. Ancak önemli olan husus, Çin Halk Bankası’nın 2015 yılında taksonomiye atıfta bulunan bir yeşil tahvil kataloğunu yayınlamış olmasıdır.

Çin hükümeti 2018 yılında ülkenin finansal düzenleme yapısını yeniden değiştirmiştir. Daha önce Çin’in merkez bankası olan Çin Halk Bankası [The People’s Bank of China–(PBOC)] ve üç kuruldan (The China Banking Regulatory Commission–CBRC, The China Insurance Regulatory Commission- CIRC, The China Securities Regulatory Commission–CSRC) oluşmaktaydı. CBRC ve CIRC birleşerek Bankacılık ve Sigorta Düzenleme Komisyonu (CBIRC) adında yeni bir yapıya dönüşmüştür. Birleşmenin önemli bir nedeni Çin’de yerleşik bankaların faaliyet alanlarının çok çeşitli olması nedeniyle, faaliyetlerin daha iyi koordine edilmesini sağlamaktır. Komisyon, Çin Merkez Bankası’nın CBRC ve CIRC ile ilgili olarak birtakım kural koyma ve makro ölçekli karar alma yetkisini kaldırmıştır. Aynı zamanda Çin’in Ulusal Kalkınma ve Reform Komisyonu (NDRC), yatırımların yönetiminde sorumluluk alma hakkına sahiptir. NDRC, hükümetin yatırım projelerini onaylama yetkisine karar vermek için diğer kurumlarla birlikte çalışma ve sürdürülebilir kalkınma stratejilerinin uygulanmasını sağlama ve artırma yetkisini de elinde bulundurmaktadır.

2019 yılında, NDRC, Yeşil Endüstri Rehber Kataloğu’nu yayınlamıştır. Katalog, tüm ekonomide yeşil endüstriyel eylemlerin kapsamını netleştirmeyi amaçlamaktadır. 2020’de PBOC, 24 büyük Çin bankasından yeşil krediler hakkında veri toplamak için NDRC kataloğuna dayalı kendi yeşil istatistik sistemini kurmuştur.

PBOC, 21 Nisan 2021’de, mali düzenleyici kurumlar arasındaki “yeşil” tanımlarını koordine etmek amacıyla NDRC ve CSRC ile birlikte Yeşil Tahvil Onaylı Projeler Kataloğu’nun (2021 Baskısı) değiştirilmiş versiyonunu ortaklaşa yayımlamıştır.315 Katalog, Çin’in yerel düzeyde kullanılan yeşil tanımlarını birleştirme çabalarını içermesi açıdan oldukça anlamlı olarak değerlendirilmektedir. Daha önce var olan yeşil tahvil kataloglarının birleştirilmesi; ileriye dönük olarak, tüm tahvillerin “yeşil” niteliklerinin tanımlanmasının, türlerine veya ihraç edildikleri piyasanın türüne bakılmaksızın güncellenmiş ve yerel olarak uyumlaştırılmış katalog kriterlerine dayanacağı anlamına gelmektedir.

Taksonomi Kapsamı

AB taksonomisi yalnızca Avrupa finans kurumları için geçerli olsa da, diğer ülke ve bölgeleri de etkilemesi muhtemeldir. Faaliyetlerini Avrupa’da sürdüren, finansman sağlayan ya da Avrupa’da işlem gören uluslararası firmalar da AB Taksonomisine uymak zorundadır. Bununla beraber, diğer ülkelerin kendilerine özgü bir taksonomi modeli oluşturmaları sırasında AB Taksonomisini temel alarak hareket edebilirler. AB Taksonomisini baz alarak ulusal taksonomi modelini oluşturan ülkeler, yabancı yatırımcıyı ülkeye çekme veya finansman temini konusunda avantaj sağlayabilirler.

Çin’in yeşil taksonomisi, çevrenin korunması, iklim değişikliği müdahalesi ve daha verimli kaynak desteği kullanımı gibi ekonomik faaliyetler için sağlanan finansal hizmetleri ifade etmektedir. Bu ekonomik faaliyetle;, finansman, operasyonlar ile çevre koruma, enerji tasarrufu, temiz enerji, yeşil ulaşım ve yeşil binalar gibi risk yönetimini projelerini içermektedir. Bu nedenle, Çin’in yeşil sınıflandırmasının çevresel hedefi; çevresel iyileştirme, iklim değişikliğine müdahale ve daha verimli kaynak kullanımıdır.

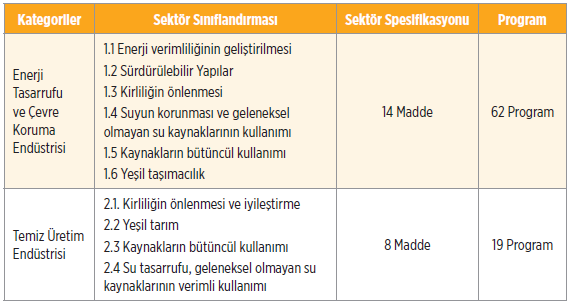

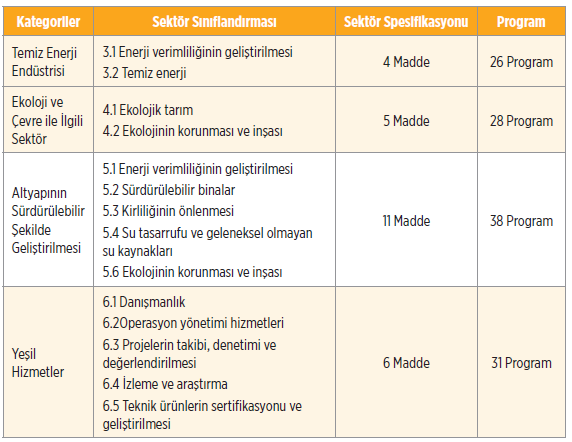

Çin taksonomisi, çeşitli sektörler ve alt sektörleri içeren uygun ekonomik faaliyetler ve projelerin detaylı bir “beyaz liste”sini sunmaktadır. İç piyasada en iyi düşük emisyon ve temiz üretim teknolojileri mevcuttur. Aşağıda yer alan kriterleri karşılayan faaliyetler Çin Taksonomisine dahil edilmektedir:

1. Üç çevresel hedeften bir ya da daha fazlasını karşılamak,

2. Yeşil Endüstri Rehber Kataloğunun (2019 Baskısı) açıklayıcı notlarında listelenen talepler ve Çin Taksonomisi’nin “Kurallar/Koşullar” bölümünde yer alan konular ile uyumlu olmak,

3. Bilime dayalı ve tutarlı önlemlere bağlı hareket etmek,

4. Çin’in mevcut kalkınma aşamasına saygılı olmak,

5. İlgili güvenlik, çevre koruma ve kalite alanındaki düzenlemelere ve politikalara uymak.

Çin Taksonomisi, altı kategori ve 204 faaliyeti kapsayan dört seviyeli bir sınıflandırmadan oluşmaktadır.

Taksonomi Çerçevesinde Finansal Destekler

Yeşil Tahvil

Çin’in yeşil tahvil piyasası hızla genişlemektedir. Çin’in Paris Anlaşması’ndaki taahhütlerini yerine getirebilmek için yılda yaklaşık 3-4 Trilyon RMB (Yaklaşık 450- 600 Milyar USD) yeşil yatırım yapması gerekmektedir. Çin’in yerel tahvil piyasasına yabancı katılımın diğer benzer tahvil piyasalarına kıyasla nispeten düşük olması nedeniyle Çin’deki yeşil tahvillerin neredeyse tamamı yerli yatırımcılar tarafından tutulmaktadır.319 Günümüzde ise Bond connect gibi programlar sayesinde onshore piyasalardaki yabancı varlığını artırmaya yönelik olarak uluslararası yatırımcılara izin verilmiştir. Özellikle kömürle ilgili olan projelerde yabancı yatırımcıların yeşil tahviller konusunda ilgisi bulunmaktadır.

Çin, dört temel yeşil tahvil modeline sahiptir:

Yeşil Finansal Tahvil: Finansal kurumlar (üç politika bankası ve ticari bankalar) tarafından çıkarılan bankalar arası piyasada ticareti gerçekleştirilen tahvillerdir. Finansal tahviller, öncelikle, yeşil endüstrilerde banka kredileri yoluyla kullandırılmaktadır. Çin’in yeşil tahvil piyasasının %39’unu oluşturmaktadır.

Şirket Tahvili: Şirket tahvilleri, Shanghai veya Shenzhen borsalarında kayıtlı olan kamuya veya özel sektöre ait firmalar tarafından kullanılmaktadır. Özellikle hidro enerji projeleri olmak üzere, yenilenebilir enerji projelerinin finansmanında kullanılmaktadır. Piyasa hacminin %30’unu kapsamaktadır.

Kurumsal Tahvil: Genellikle kamuya ait şirketler tarafından kullanılan bu tahvil modelinde, bankalar arası tahvil veya döviz piyasasında ticari faaliyetler gerçekleştirilmektedir. Enerji kaynaklarının korunmasına yönelik projelerde kullanılan kurumsal tahviller, piyasanın %17’sini temsil etmektedir.

Finansal Olmayan Kurumsal Borç Enstrümanları: Finansal olmayan şirketler tarafından ihraç edilen sınırlı vadeli notlar vardır. Çoğu, bankalar arası piyasada orta vadeli (3-5 yıl vadeli) olarak işlem gören tahvillerdir. Yeşil projelerin yeniden finanse edilmesinde kullanılmaktadır. Tahvil piyasasının %14’ünü oluşturmaktadır. Finansal tahvillerin 530 milyon ABD Doları, kurumsal tahvillerin 180 milyon ABD Doları, şirket tahvillerinin 200 milyon ABD Doları, finansal olmayan kurumsal borç enstrümanı olan tahvillerin ise 150 milyon ABD Doları düzeyinde bir hacme sahip olduğu görülmektedir. Finansal tahvillerin önemli bir kısmı ticari bankalar (%87) ve Çin’in üç politika bankası tarafından (Çin Kalkınma Bankası, Tarımsal Kalkınma Bankası ve Çin İhracat-İthalat Bankası) (%11) ihraç edilmektedir. Kurumsal tahviller, 8,6 milyar ABD Doları büyüklüğündeki temiz enerji sektörü ağırlıklı olmak üzere kullanılmaktadır.

AB Taksonomisi İle Uyumu

AB Taksonomisi altı çevresel hedef düzenlemesine sahipken, Çin Taksonomisi üç çevresel hedef içermektedir. Farklılıklar hedef farklılığından ziyade, önceliklerden kaynaklanmaktadır. AB, taksonomiyi, iklim değişikliğine uyum ve bu değişimi azaltma konularına odaklı olarak ve kademeli bir şekilde geliştirmişken; Çin, daha geniş ölçekli çevre kirliliği sorunları ile mücadeleyi önceliklendirmiştir. Her iki ekonominin kalkınma konuları, ekolojik problemleri ve politika tercihleri birbirine benzememektedir. AB Taksonomisi daha kapsayıcı bir model iken, Çin’in yeşil taksonomisi, çeşitli endüstri alanlarında yeşil dönüşüm ve çevresel uyum taleplerini belirleyen endüstri düzenleyicileri

tarafından şekillenmektedir. İki ekonominin endüstri politikalarının birbirinden

farklı olması da taksonomiyi ele alış biçimlerinin farklılaşmasına neden olmaktadır. Örneğin, AB Taksonomisi, emisyon yoğunluk ölçümü kullanan araçlarla ilgili uygun yeşil endüstri projelerini tavsiye etmektedir (2026 yılına kadar araç egzoz emisyonlarının 50g CO2 düzeyine inmesi, sonrasında ise sıfırlanması.). Biyoyakıtla çalışan araçlar, trenler, hafif raylı sistemler ve metro hatları da bu kapsamda yer almaktadır. Ancak Çin’in yeşil taksonomisi, stratejik açıdan gelişen endüstrilerin desteklenmesini öncelikli olarak ele almaktadır. Çin’in yeşil taksonomisinde, ZEV gibi yeni enerji araçları ile ilgili projeler ve batarya çalışmaları kapsama alınmaktadır. Bununla beraber, AB Taksonomisi bütün düşük kayıplı şebeke projelerini içermekteyken, Çin yeşil taksonomisi yalnızca akıllı şebekelerle ilgili projeleri kapsamaktadır.

Temmuz 2020’de, AB ve Çin, çevresel açıdan sürdürülebilir yatırımların kapsamlı bir şekilde değerlendirilmesini sağlamak amacıyla taksonomiler konusunda, yaklaşımlardaki ortak noktaları ve farklılıkları tanımlayacak şekilde bir çalışma grubu oluşturmuştur. Ortak Taksonomi Düzlemi (OTD) adı verilen yapı, AB ve Çin’in yeşil taksonomileri arasında ifade edilen farklı ve ortak noktaları detaylı olarak karşılaştırması sonucu ortaya çıkan bir kilometre taşı niteliğindedir. AB ve Çin taksonomilerine yönelik kullanılan bir analiz yaklaşımı olan OTD, iki taksonominin bazı özellikleri arasındaki farklılıkları ve benzerlikleri ölçen bir metodoloji olarak da ifade edilebilir. ODT, sürdürülebilir sermayenin uluslararası açıdan hareketliliğini artırmak ve sınır ötesi sürdürülebilir yatırım maliyetini azaltıcı analizlere katkı sağlama potansiyelini

ve yaklaşımlar arasındaki farklılık ve benzerlikleri daha açık ve şeffaf bir şekilde sağlamayı amaçlamaktadır. Burada hedeflenen temel nokta, birebir aynı iki modelin oluşması değil; sürdürülebilir ortak hedeflerin, ilkelerin ve karşılaştırılabilir ve çalıştırılabilir bir modelin hayata geçirilmesidir.

Çin Taksonomisi Işığında Türkiye Taksonomisi için Öneriler

Döngüsel bir ekonomik modelin hayata geçirilmesi ve karbon salınımının azaltılması amacıyla yapılacak yatırımlara katkı sağlamanın ötesinde yol göstermesi amacıyla, bankacılık alanında yeşil finansal enstrümanların kullanımının artırılması gerekmektedir. Yeni nesil finansman modellerin çeşitlendirilmesi ve kullanımlarının teşvik edilmesi, iklime duyarlı projelerde artışa yol açabilecektir.

Avrupa Bankacılık Otoritesi (EBA) tarafından belirlenen Yeşil Varlık Oranı (Green Asset Ratio) düzenlemesi ülkemiz için de yol gösterici olarak değerlendirilebilir. Kredi kuruluşlarının bilançolarında çevresel hedefleri gözeterek hareket etmek zorunda kalmaları, üretim ekonomisinin tüm alanlarında iklim dostu yatırımların artmasına olanak tanıyacaktır.

Kredi kuruluşlarının bu alandaki faaliyetlerinde dikkatli olmaları gerekmektedir. Aksi takdirde “green washing” olarak tanımlanan “yeşile boyama” durumun ortaya çıkması kaçınılmaz olabilir. Bu nedenle, düzenleyici kurulların taksonomiye uyumla hale getirilmesi, organizasyon şemalarının ve görev alanlarının yeniden yapılandırılması gerekmektedir.